Rozliczanie noclegów w podróży służbowej to obszar, który często budzi wiele pytań zarówno wśród pracowników, jak i pracodawców. W tym artykule szczegółowo omówię zasady dotyczące zwrotu kosztów zakwaterowania w delegacjach krajowych i zagranicznych, bazując na obowiązujących przepisach. Moim celem jest dostarczenie praktycznej wiedzy, która pomoże uniknąć błędów, zapewnić prawidłowe rozliczenia i rozwiać wszelkie wątpliwości związane z tym tematem.

Rozliczanie noclegów w delegacji kluczowe zasady zwrotu kosztów i ryczałtów

- Zwrot kosztów noclegu w delegacji krajowej przysługuje na podstawie faktury do limitu 900 zł, a ryczałt wynosi 67,50 zł, jeśli nocleg trwał min. 6 godzin między 21:00 a 7:00.

- W delegacji zagranicznej zwrot kosztów jest możliwy do limitu ustalonego dla danego kraju, a ryczałt to 25% tego limitu.

- Podstawą prawną jest Rozporządzenie Ministra Pracy i Polityki Społecznej z 2013 r., a dieta krajowa (45 zł) stanowi punkt odniesienia do wielu obliczeń.

- Koszty noclegu powyżej limitów lub zapewniony bezpłatny nocleg mogą mieć konsekwencje podatkowe dla pracownika.

- Pracodawca może odmówić zwrotu, jeśli zapewnił bezpłatny nocleg lub pracownik miał możliwość codziennego powrotu do domu.

- Rozliczenie delegacji wymaga faktur lub oświadczeń i powinno nastąpić w ciągu 14 dni od jej zakończenia.

Różnice w liczeniu noclegów: doba hotelowa a rozliczenie firmowe

Kiedy mówimy o noclegach, często myślimy o "dobie hotelowej", która zazwyczaj trwa od godziny 14:00 jednego dnia do 12:00 następnego. Jest to potoczne rozumienie, typowe dla turystyki. Jednak w kontekście podróży służbowych, zasady rozliczania noclegów są znacznie bardziej specyficzne i regulowane przez przepisy prawa pracy oraz podatkowe. To właśnie na tym drugim aspekcie rozliczeniach firmowych skupimy się w tym artykule, ponieważ to on generuje najwięcej pytań i potencjalnych pułapek.

Podstawy prawne, które każdy pracodawca i pracownik musi znać

Kluczowym aktem prawnym, który reguluje zasady rozliczania noclegów w delegacji, jest Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Chociaż rozporządzenie to dotyczy sfery budżetowej, jego zapisy są powszechnie stosowane również w sektorze prywatnym, chyba że wewnętrzne regulaminy firmy stanowią inaczej, oferując korzystniejsze warunki. Warto zapamiętać, że dieta krajowa w wysokości 45 zł za dobę podróży jest wartością referencyjną dla wielu obliczeń związanych z noclegami.

Noclegi w delegacji krajowej: zasady i kwoty do zwrotu

Rozliczanie noclegów w delegacji krajowej może odbywać się na dwa główne sposoby. Pierwszy to zwrot kosztów na podstawie przedstawionego przez pracownika rachunku lub faktury. Drugi to wypłata ryczałtu, czyli stałej kwoty, gdy pracownik nie dysponuje dokumentem potwierdzającym wydatek. Przyjrzyjmy się bliżej obu tym metodom.

Kiedy należy Ci się zwrot za hotel? Zasada nr 1: Faktura

Podstawową formą zwrotu kosztów noclegu w podróży służbowej jest refundacja na podstawie przedstawionego przez pracownika rachunku lub faktury. Pracodawca zwraca wówczas faktycznie poniesione koszty, jednak z pewnym ograniczeniem. Istnieje bowiem ustawowy limit, którego nie można przekroczyć bez zgody pracodawcy.

Jaki jest maksymalny limit zwrotu za nocleg w Polsce?

Zgodnie z przepisami, maksymalny limit zwrotu za nocleg w delegacji krajowej wynosi 900 zł za jedną dobę hotelową. Kwota ta nie jest przypadkowa stanowi ona dwudziestokrotność stawki diety krajowej (20 x 45 zł = 900 zł). W praktyce oznacza to, że jeśli pracownik przedstawi fakturę na kwotę do 900 zł, pracodawca jest zobowiązany do jej zwrotu.

Co zrobić, gdy koszt hotelu przekracza ustawowy limit 900 zł?

Zdarza się, że w większych miastach lub w okresach wzmożonego ruchu ceny hoteli mogą przekraczać ustawowy limit 900 zł. W takich uzasadnionych przypadkach pracodawca ma możliwość wyrażenia zgody na zwrot kosztów noclegu w kwocie wyższej niż ten limit. Ważne jest, aby taka zgoda była wyrażona przed wyjazdem lub w trakcie delegacji i najlepiej, aby miała formę pisemną, co pozwoli uniknąć nieporozumień i ewentualnych problemów z rozliczeniem.

Ryczałt za nocleg, czyli co, gdy nie masz rachunku?

Nie zawsze pracownik ma możliwość uzyskania faktury za nocleg, na przykład gdy korzysta z prywatnego zakwaterowania u znajomych lub rodziny. W takiej sytuacji, jeśli pracodawca nie zapewnił bezpłatnego zakwaterowania, pracownikowi przysługuje ryczałt za nocleg.

Jaka jest aktualna stawka ryczałtu za nocleg w delegacji krajowej?

Aktualna stawka ryczałtu za nocleg w delegacji krajowej wynosi 67,50 zł za każdą dobę. Jest to 150% stawki diety krajowej (1,5 x 45 zł = 67,50 zł). Ten ryczałt ma za zadanie pokryć koszty związane z zakwaterowaniem, gdy pracownik nie może przedstawić rachunku.

Kluczowe warunki przyznania ryczałtu: 6 godzin snu między 21:00 a 7:00

Aby pracownikowi przysługiwał ryczałt za nocleg, muszą być spełnione konkretne warunki. Najważniejszy z nich to fakt, że nocleg musi trwać co najmniej 6 godzin i przypadać w przedziale czasowym między godziną 21:00 a 7:00. Oznacza to, że krótki odpoczynek w ciągu dnia, nawet jeśli wiązał się z drzemką, nie uprawnia do otrzymania ryczałtu.

Kiedy pracodawca może odmówić zwrotu kosztów lub wypłaty ryczałtu?

Istnieją sytuacje, w których pracownikowi nie przysługuje ani zwrot kosztów noclegu na podstawie faktury, ani wypłata ryczałtu. Przepisy jasno określają te przypadki:

- Gdy pracodawca zapewnił pracownikowi bezpłatny nocleg.

- Podczas przejazdu, np. w pociągu, autokarze czy samolocie, gdzie nocleg nie jest rozumiany jako zakwaterowanie w obiekcie hotelowym.

- Gdy pracodawca uzna, że pracownik miał możliwość codziennego powrotu do miejsca zamieszkania.

Zapewniony bezpłatny nocleg a obowiązki pracodawcy

Jeśli pracodawca zorganizował i opłacił nocleg dla pracownika, na przykład rezerwując pokój w hotelu lub zapewniając zakwaterowanie w wynajętym mieszkaniu, pracownikowi nie przysługują żadne dodatkowe świadczenia z tytułu zakwaterowania, ani zwrot kosztów, ani ryczałt. To logiczne, ponieważ koszt został już pokryty przez firmę.

"Możliwość codziennego powrotu" jak interpretować ten zapis?

Pojęcie "możliwości codziennego powrotu" do miejsca zamieszkania jest często przedmiotem sporów. Zazwyczaj decyzja o tym, czy pracownik miał taką możliwość, należy do pracodawcy. Bierze się pod uwagę takie czynniki jak odległość, czas trwania podróży służbowej, dostępność środków transportu oraz ogólne zmęczenie pracownika. Jeśli podróż powrotna byłaby nieuzasadniona ekonomicznie lub zbyt uciążliwa, pracodawca powinien uznać, że nocleg był konieczny.

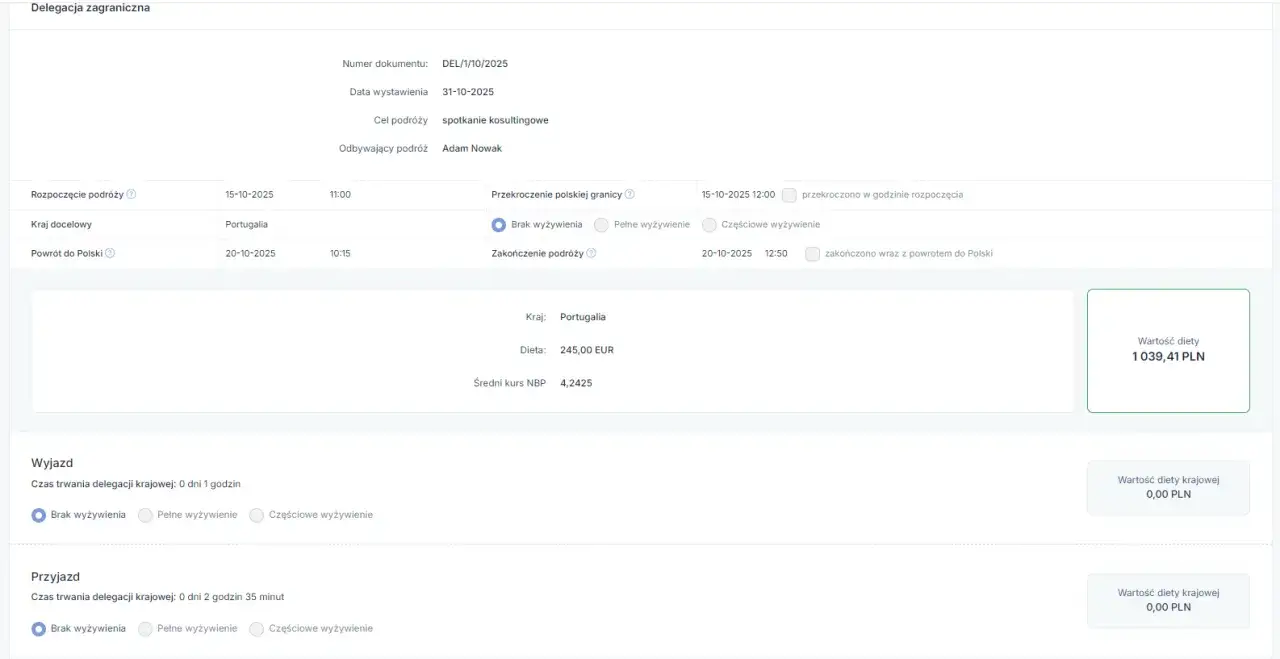

Noclegi w podróży zagranicznej: limity, waluty i zasady rozliczania

Rozliczanie noclegów w podróży zagranicznej opiera się na podobnych zasadach jak w delegacji krajowej, jednak z kluczową różnicą w wysokości limitów oraz oczywiście w walutach. Tutaj również mamy do czynienia ze zwrotem kosztów na podstawie rachunku lub wypłatą ryczałtu.

Jak znaleźć obowiązujący limit zwrotu za hotel w danym kraju?

W przeciwieństwie do delegacji krajowej, gdzie limit jest jeden (900 zł), w podróżach zagranicznych limity zwrotu kosztów noclegu są zróżnicowane i zależą od kraju, do którego pracownik podróżuje. Te obowiązujące limity są szczegółowo określone w załączniku do wspomnianego już Rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. Warto zawsze sprawdzić aktualne stawki dla konkretnego państwa przed wyjazdem.

Przykładowe limity dla popularnych kierunków: Niemcy, Wielka Brytania, Czechy

Aby dać Państwu pogląd na zróżnicowanie limitów, przedstawię kilka przykładów dla popularnych kierunków zagranicznych:

- Niemcy: 170 EUR

- Czechy: 120 EUR

- Wielka Brytania: 220 GBP

Jak widać, kwoty te są znacząco różne i odzwierciedlają średnie koszty zakwaterowania w poszczególnych krajach. Podobnie jak w delegacji krajowej, pracodawca może zgodzić się na zwrot wyższej kwoty w uzasadnionych przypadkach.

Ryczałt za nocleg za granicą: czy 25% limitu wystarczy?

Jeśli pracownik nie przedstawi rachunku za nocleg w delegacji zagranicznej, przysługuje mu ryczałt. Jego wysokość to 25% limitu obowiązującego dla danego kraju. Na przykład, jeśli limit dla Niemiec wynosi 170 EUR, ryczałt wyniesie 42,50 EUR (25% z 170 EUR). Moje doświadczenie pokazuje, że ta kwota jest często niewystarczająca na pokrycie rzeczywistych kosztów zakwaterowania za granicą, zwłaszcza w droższych miastach. Z tego powodu, jeśli to możliwe, zawsze zalecam gromadzenie faktur.

Jak prawidłowo udokumentować zagraniczne wydatki na nocleg?

Podobnie jak w przypadku delegacji krajowej, kluczowe jest prawidłowe dokumentowanie zagranicznych wydatków na nocleg. Należy zbierać rachunki lub faktury wystawione przez hotel lub inny obiekt noclegowy. Ważne jest, aby dokumenty te były czytelne i zawierały wszystkie niezbędne dane, takie jak nazwa obiektu, data, kwota oraz dane pracownika lub firmy, jeśli jest to wymagane przez lokalne przepisy.

Noclegi a PIT i ZUS: kiedy stają się przychodem pracownika?

Kwestie rozliczania noclegów nie kończą się na zwrocie kosztów. Ważne jest również zrozumienie konsekwencji podatkowych i ubezpieczeniowych, zwłaszcza gdy przekraczamy ustawowe limity lub gdy pracodawca zapewnia bezpłatne zakwaterowanie.

Zwrot kosztów a podatek PIT: gdzie leży granica zwolnienia?

Zgodnie z polskimi przepisami, należności za czas podróży służbowej, w tym zwrot kosztów noclegu, są co do zasady zwolnione z podatku dochodowego od osób fizycznych (PIT) do wysokości określonej w Rozporządzeniu Ministra Pracy i Polityki Społecznej. Oznacza to, że jeśli zwrot mieści się w limitach (900 zł w kraju lub limit dla danego kraju za granicą) i jest udokumentowany, nie stanowi on przychodu pracownika. Jednakże, wszelkie nadwyżki ponad te limity o ile nie są uzasadnione i zaakceptowane przez pracodawcę jako wyższe koszty faktyczne stanowią przychód pracownika podlegający opodatkowaniu PIT. Pracodawca ma wówczas obowiązek doliczyć tę nadwyżkę do wynagrodzenia i pobrać zaliczkę na podatek.

Darmowy nocleg od firmy czy fiskus uzna to za Twój przychód?

Kwestia, czy zapewnienie przez pracodawcę bezpłatnego noclegu (zwłaszcza poza standardową delegacją, np. pracownikom oddelegowanym do pracy w innej miejscowości na dłuższy czas) stanowi przychód pracownika, jest złożona i przez lata budziła wiele kontrowersji. Organy podatkowe często stały na stanowisku, że takie świadczenie jest przychodem pracownika, ponieważ oszczędza mu wydatków, które musiałby ponieść, gdyby sam szukał zakwaterowania.

Co mówią najnowsze wyroki sądów w sporach z Urzędem Skarbowym?

Na szczęście, w ostatnich latach ukształtowała się korzystna dla podatników linia orzecznicza sądów administracyjnych, w tym Naczelnego Sądu Administracyjnego (NSA). Sądy te wskazują, że jeśli zakwaterowanie jest niezbędne do prawidłowego wykonania pracy, leży w interesie pracodawcy (a nie pracownika) i jest warunkiem koniecznym do realizacji obowiązków służbowych, to nie powinno stanowić przychodu dla pracownika. Argumentem jest to, że pracownik nie uzyskuje w ten sposób realnej korzyści majątkowej, a jedynie narzędzie do wykonywania pracy. To bardzo ważna zmiana, która daje pracodawcom większą pewność w rozliczaniu takich świadczeń.

Dlaczego od faktury za hotel nie odliczysz podatku VAT?

Warto również pamiętać o kwestiach związanych z podatkiem VAT. Zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT, przedsiębiorca nie ma prawa do odliczenia podatku VAT z faktur za usługi hotelowe i noclegowe. Jest to jeden z wyjątków od ogólnej zasady prawa do odliczenia VAT naliczonego. Niezależnie od tego, czy nocleg dotyczy delegacji krajowej, czy zagranicznej, VAT z faktury za hotel nie podlega odliczeniu.

Rozliczenie delegacji krok po kroku: niezbędne dokumenty i terminy

Na koniec, podsumujmy praktyczne aspekty związane z rozliczaniem delegacji, zwracając uwagę na niezbędne dokumenty i terminy, które pomogą Państwu w sprawnym i prawidłowym załatwieniu formalności.

Jakie dokumenty są niezbędne do prawidłowego rozliczenia?

Podstawą do prawidłowego rozliczenia kosztów noclegu w delegacji jest faktura lub rachunek wystawiony przez obiekt noclegowy. Dokument ten powinien zawierać wszystkie wymagane prawem elementy, takie jak dane wystawcy, dane nabywcy (firmy), datę, kwotę oraz opis usługi.

Co zrobić w przypadku zgubienia faktury za nocleg?

Zdarza się, że faktura za nocleg zostanie zgubiona lub zniszczona. W takiej sytuacji pracownik powinien złożyć pisemne oświadczenie, w którym poda poniesiony koszt noclegu oraz wyjaśni przyczyny braku jego udokumentowania. Pracodawca, po analizie oświadczenia i ocenie zasadności wydatku, może podjąć decyzję o zwrocie kosztów na podstawie tego oświadczenia, jednak zawsze w ramach obowiązujących limitów ryczałtowych.

Ile masz czasu na rozliczenie podróży służbowej po powrocie?

Zgodnie z przepisami, pracownik powinien dokonać rozliczenia kosztów podróży służbowej w terminie 14 dni od dnia jej zakończenia. Jest to ważny termin, którego należy przestrzegać, aby uniknąć opóźnień w zwrocie należności i zachować porządek w dokumentacji firmowej.

Przeczytaj również: Madera: Gdzie nocleg? Południe czy północ? Wybierz idealne!

Najczęstsze błędy przy rozliczaniu noclegów i jak ich unikać

Podsumowując, chciałbym zwrócić uwagę na najczęstsze błędy, które widzę w praktyce, oraz podpowiedzieć, jak ich unikać:

- Brak faktur lub rachunków: Zawsze staraj się pozyskać dokument potwierdzający nocleg. Jeśli to niemożliwe, pamiętaj o pisemnym oświadczeniu.

- Przekraczanie limitów bez zgody: Jeśli wiesz, że koszt noclegu przekroczy limit, uzyskaj pisemną zgodę pracodawcy z wyprzedzeniem. W przeciwnym razie nadwyżka może być potraktowana jako Twój przychód.

- Nieznajomość warunków ryczałtu: Pamiętaj o zasadzie 6 godzin między 21:00 a 7:00. Krótszy odpoczynek nie uprawnia do ryczałtu.

- Niedotrzymywanie terminów: Rozlicz delegację w ciągu 14 dni od powrotu. To usprawnia pracę działu kadr i księgowości.

- Brak świadomości konsekwencji podatkowych: Zrozumienie, kiedy nocleg staje się przychodem, jest kluczowe dla uniknięcia nieprzyjemności z urzędem skarbowym.